國(guó)泰君安:過(guò)去和未來(lái)有哪些不同 未來(lái)A股最核心的定價(jià)要素是什么?分紅

2020-04-10 13:33:32 來(lái)源:國(guó)泰君安

摘要

劃重點(diǎn)! 過(guò)去和未來(lái)有哪些不同:

未來(lái)最核心的定價(jià)要素是什么:分紅

未來(lái)要不要抱團(tuán)大市值股票:不需要

A股過(guò)去20年是啥套路?:看 “預(yù)期成長(zhǎng)”來(lái)定價(jià)

對(duì)標(biāo)海外的行業(yè)機(jī)會(huì):消費(fèi)者服務(wù)、耐用消費(fèi)品與服裝、醫(yī)藥、銀行、公用事業(yè)

對(duì)標(biāo)海外的行業(yè)風(fēng)險(xiǎn):汽車、軟件與服務(wù)、技術(shù)硬件與設(shè)備、家庭與個(gè)人用品

下方高能預(yù)警!~我們將詳細(xì)闡述具體的論證及建模過(guò)程:

01

估值國(guó)際比較五因素模型的建立

估值國(guó)際比較定性分析的難點(diǎn)

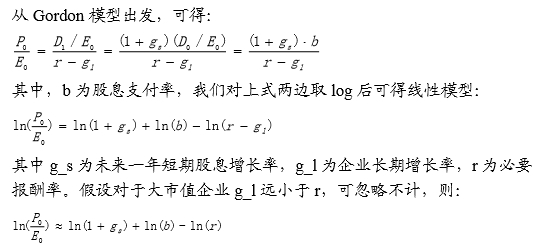

估值國(guó)際比較不能只控制單一變量。由于海內(nèi)外市場(chǎng)股票整體在常見(jiàn)風(fēng)格上的暴露有較大的差別,因而控制單一變量進(jìn)行比較仍然容易忽略其他因素的影響。例如,在比較中美同規(guī)模市值公司估值時(shí),我們會(huì)發(fā)現(xiàn),千億以下規(guī)模,A股PE明顯高于美股,僅對(duì)于千億市值以上的公司,A股估值更低。

因千億市值的A股成長(zhǎng)性高得到A股估值相對(duì)低估的結(jié)論是片面的,因?yàn)榍|市值以上公司美股股息率遠(yuǎn)高于A股,從Gordon模型的推導(dǎo)可以看到,股票合理估值受到股利分配率,企業(yè)長(zhǎng)期成長(zhǎng)性和必要回報(bào)率股息率三方面因素的影響。

股息率的高低通過(guò)股利分配率間接影響到了PE的高低,因此單一指標(biāo)的橫向國(guó)際比較缺乏可對(duì)比性。

除此之外,不同市場(chǎng)的會(huì)計(jì)準(zhǔn)則、通脹率、利率水平的不同為估值國(guó)際比較增添了難度。以通脹率為例,在兩家公司把通脹轉(zhuǎn)嫁給客戶的能力相同的條件下,高通脹環(huán)境下的公司會(huì)有更低的理論市盈率。

估值國(guó)際比較模型的定量思路

估值國(guó)際比較模型旨在使用定量方法刻畫(huà)成熟市場(chǎng)中PE與公司特征之間的關(guān)系,增強(qiáng)不同特征的股票間的估值可比性,尋找成熟市場(chǎng)中影響估值的關(guān)鍵變量,最終通過(guò)實(shí)證數(shù)據(jù)為國(guó)際比較建立估值參考系。

PE估值建模最早由Whitbeck,Kisor(1963)提出,作者提出了影響公司估值水平的三大核心因素:股利分配率、成長(zhǎng)性和盈利標(biāo)準(zhǔn)差,最終實(shí)證得到模型為:

由于影響估值的因素非常多且解釋變量之間有較高的相關(guān)性,為此我們的研究方法是先建立Gordon理論模型,再通過(guò)實(shí)證數(shù)據(jù)對(duì)理論模型進(jìn)行驗(yàn)證和完善。

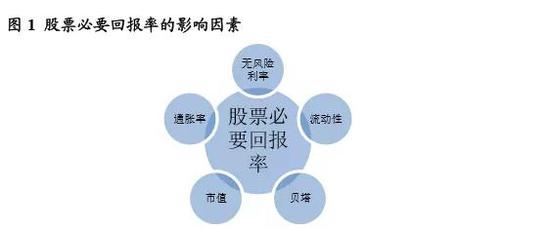

個(gè)股必要回報(bào)率由風(fēng)險(xiǎn)溢價(jià)、無(wú)風(fēng)險(xiǎn)利率和通脹水平所決定,假設(shè)財(cái)務(wù)杠桿和貝塔決定了企業(yè)的系統(tǒng)性風(fēng)險(xiǎn),股票流動(dòng)性和總市值決定了個(gè)股特質(zhì)風(fēng)險(xiǎn),即:

由此可建立回歸模型:

最后,由于行業(yè)環(huán)境的不同,各行業(yè)間PE估值差異巨大,因此加入行業(yè)啞變量以區(qū)分行業(yè)間估值的差異,從而待檢驗(yàn)回歸模型為:

其中,

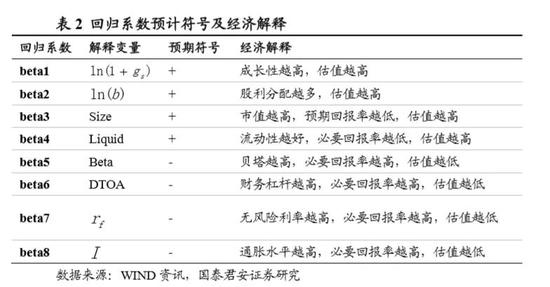

PE:當(dāng)前靜態(tài)TTM估值

g_s:短期利潤(rùn)(股息)增長(zhǎng)率

b:股利分配率

Liquid:換手率

DTOA:總負(fù)債比總資產(chǎn)

r_f : 無(wú)風(fēng)險(xiǎn)利率

I:通脹率

GICSIndus:GICS二級(jí)行業(yè)啞變量

回歸系數(shù)反映了各股票特征對(duì)估值的影響大小,其預(yù)期符號(hào)統(tǒng)計(jì)如下:

估值國(guó)際比較模型實(shí)證與擬合

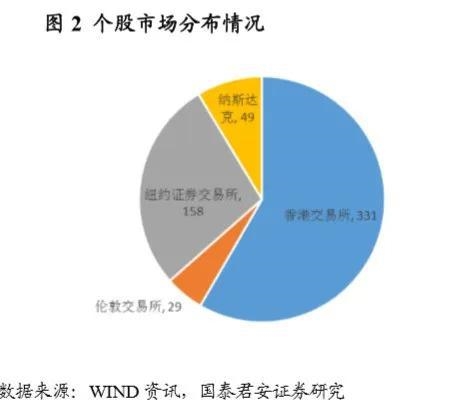

本小節(jié)基于海外個(gè)股數(shù)據(jù)驗(yàn)證估值國(guó)際比較模型,完成模型形式的確立和數(shù)據(jù)的擬合。

解釋變量構(gòu)建方式

實(shí)證過(guò)程中解釋變量構(gòu)建方式如下:

模型解釋變量顯著性檢驗(yàn)

基于上述線性模型,我們分別對(duì) 50 億、100 億、200 億和 500 億以上所有個(gè)股進(jìn)行回歸分析。

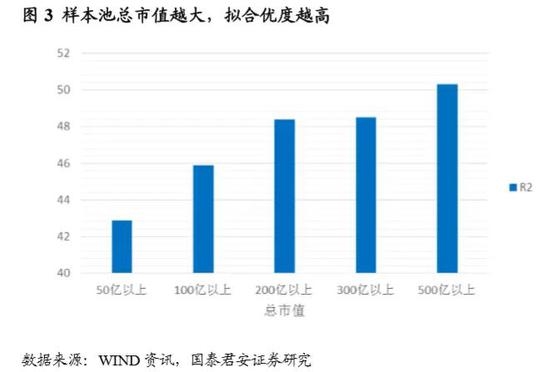

從回歸結(jié)果來(lái)看,線性模型擬合優(yōu)度為40.8%,調(diào)整后R2為37.4%,所有回歸系數(shù)符號(hào)方向與預(yù)期符號(hào)方向一致,除利率、通脹率和Beta外其余所有解釋變量均通過(guò)顯著性檢驗(yàn)。Rf和通脹率低顯著性主要是因?yàn)閮H有三個(gè)國(guó)家的數(shù)據(jù),數(shù)據(jù)變異度過(guò)低。

進(jìn)一步研究發(fā)現(xiàn),大市值公司更符合估值模型。總市值在100億以上的股票擬合優(yōu)度提升至45.9%,總市值500億以上的股票擬合優(yōu)度達(dá)50.3%。

五因素預(yù)測(cè)模型的最終形式

我們發(fā)現(xiàn),股票貝塔、利率和通脹率在不同的市值分組中均無(wú)法通過(guò)顯著性檢驗(yàn),從數(shù)據(jù)上看,宏觀數(shù)據(jù)的樣本量過(guò)小,容易導(dǎo)致其參數(shù)估計(jì)誤差過(guò)大,從經(jīng)濟(jì)上看,通脹率、無(wú)風(fēng)險(xiǎn)利率對(duì)企業(yè)的估值影響分析更具藝術(shù)性,例如我們?cè)诘谝徽鹿?jié)所提到的,不僅要考慮通脹還要考慮通脹對(duì)企業(yè)利潤(rùn)的敏感性。因此,我們?cè)陬A(yù)測(cè)時(shí)剔除T統(tǒng)計(jì)量不顯著的股票貝塔、利率和通脹率三個(gè)指標(biāo),避免模型預(yù)測(cè)結(jié)果的不穩(wěn)定,所以預(yù)測(cè)A股估值時(shí),五因素模型的形式為:

剔除不顯著變量后,模型解釋力度變化不大(約0.003),投資者可根據(jù)宏觀預(yù)期對(duì)模型預(yù)測(cè)估值結(jié)果做部分修正。

五因素模型的進(jìn)一步探討

PE 對(duì)解釋變量敏感性分析

由于量綱不一致,直接觀察回歸系數(shù)無(wú)法得到五因素中哪個(gè)指標(biāo)在港美英市場(chǎng)對(duì)估值影響最大的結(jié)論。為此我們對(duì)除行業(yè)啞變量之外的解釋變量做了標(biāo)準(zhǔn)化,回歸系數(shù)的絕對(duì)值越大的指標(biāo)表明,當(dāng)解釋變量變化一個(gè)標(biāo)準(zhǔn)差,預(yù)測(cè)估值的變化量越大。

由上圖可以看到,成熟市場(chǎng)中股息分配率是影響估值的最重要的指標(biāo),其次是股票市值、和財(cái)務(wù)杠桿、最后是個(gè)股成長(zhǎng)性和流動(dòng)性。

是否遺漏其他影響估值的重要因素例如盈利能力?

從PB-ROE框架來(lái)看,估值似乎和高盈利聯(lián)系在一起,根據(jù)Gordon估值模型來(lái)看,Justified P/B = ( ROE - r ) / ( r - g ) , 因此當(dāng)其他因素不變的情況下,ROE和PB存在線性正相關(guān)關(guān)系,但是對(duì)于PE而言,

可以從推導(dǎo)中看到股利分配率的計(jì)算已經(jīng)反映了公司盈利信息,從實(shí)證結(jié)果來(lái)看,對(duì)數(shù)PE :log(P/E)與企業(yè)盈利 :E存在顯著負(fù)相關(guān)性,這是因?yàn)榻忉屪兞縧og(P/E) = log(P)-log(E),-log(E)自然與盈利能力有顯著的負(fù)相關(guān)性,因此,模型中無(wú)需加入盈利相關(guān)的指標(biāo)。

在Whitbeck,Kisor(1963)模型中,他們除了成長(zhǎng)性和股利分配率指標(biāo)外,還加入了盈利穩(wěn)定性的指標(biāo),建立了三因子模型,從實(shí)證檢驗(yàn)結(jié)果來(lái)看,盈利穩(wěn)定性指標(biāo)雖提升了擬合優(yōu)度,但并未通過(guò)顯著性檢驗(yàn),出于簡(jiǎn)化模型的考慮,我們并未把該指標(biāo)納入我們的模型。

模型在A股市場(chǎng)的適用性如何?

模型在A股市場(chǎng)有更強(qiáng)的適用性。用相同的方法,我們同樣對(duì)A股市場(chǎng)總市值50億以上的公司進(jìn)行實(shí)證分析。A股市場(chǎng)模型的擬合優(yōu)度為56.4%,所有變量均通過(guò)顯著性檢驗(yàn)。

模型缺點(diǎn)有哪些?

由于模型基于Gordon模型,假設(shè)公司有長(zhǎng)期的分紅及分析師覆蓋,所以不適用于無(wú)分紅或無(wú)分析師覆蓋的股票估值。

模型參數(shù)基于橫截面數(shù)據(jù)所得,其對(duì)于不同時(shí)期,不同股票池的預(yù)測(cè)能力無(wú)法保證。特別是回歸系數(shù),可能隨著時(shí)間的推移產(chǎn)生比較大的變化。

02

從估值五因素模型看 A 股風(fēng)格與行業(yè)

A股估值解釋變量重要性排序與國(guó)際比較

采用1.4節(jié)的方法(對(duì)除行業(yè)啞變量之外的解釋變量做了標(biāo)準(zhǔn)化,并對(duì)回歸系數(shù)取絕對(duì)值),同樣可以對(duì)解釋性變量的重要性進(jìn)行排序。

預(yù)期成長(zhǎng)性是A股估值高低的最重要的指標(biāo),對(duì)比中成熟市場(chǎng)最重要的指標(biāo)為股利分配率。而財(cái)務(wù)杠桿與市值對(duì)估值的影響差別不大。

A股預(yù)期成長(zhǎng)性估值溢價(jià)過(guò)高,

高股息風(fēng)格估值修復(fù)空間尚存

從上圖可以看到,A股相對(duì)海外市場(chǎng)高估值的核心原因在于給予股票成長(zhǎng)性過(guò)高的估值溢價(jià);A股成長(zhǎng)性指標(biāo)變化一個(gè)標(biāo)準(zhǔn)差,對(duì)數(shù)估值提升幅度是成熟市場(chǎng)的4.75倍。因?yàn)間是未來(lái)一年短期的成長(zhǎng)性預(yù)期,過(guò)高的估值溢價(jià)可能與A股投資者投資周期較短有一定的關(guān)聯(lián),因而在A股長(zhǎng)線投資者占比提升的背景下,成長(zhǎng)性的估值溢價(jià)將逐步下降。而A股股利分配率對(duì)估值的影響僅為成熟市場(chǎng)的60%,其估值修復(fù)空間仍有一定的空間。

大市值風(fēng)格估值修復(fù)已基本完成

經(jīng)歷了近些年的大市值風(fēng)格的估值修復(fù),大市值風(fēng)格的估值溢價(jià)已逐步與海外接軌,但從回歸數(shù)據(jù)比較來(lái)看,A股對(duì)數(shù)市值回歸系數(shù)0.10已基本與海外持平,目前大市值股票的估值優(yōu)勢(shì)并不大。從近一年的風(fēng)格可以看到,大市值風(fēng)格的因子累積收益率基本處于橫向震蕩的狀態(tài)。

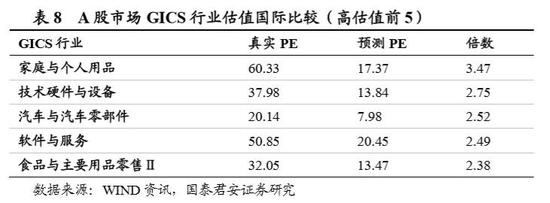

哪些行業(yè)具有估值國(guó)際比較優(yōu)勢(shì)?

行業(yè)估值比較算法具體如下:

1、選股A股總市值大于50億、PE>0,2019年有分紅記錄并有分析師覆蓋的個(gè)股,共567只。

2、利用第一章節(jié)擬合的模型預(yù)測(cè)A股預(yù)期估值

3、計(jì)算行業(yè)內(nèi)成分股預(yù)期估值的調(diào)和平均值

4、計(jì)算行業(yè)內(nèi)成分股當(dāng)前PE的調(diào)和平均值

5、對(duì)比各行業(yè)的預(yù)期估值和當(dāng)前PE

截止2020年3月11日,從模型預(yù)測(cè)結(jié)果來(lái)看,最具估值優(yōu)勢(shì)的GICS二級(jí)行業(yè)依次為:消費(fèi)者服務(wù)、醫(yī)療保健設(shè)備與服務(wù)、銀行、公用事業(yè)和耐用消費(fèi)品與服裝。其中消費(fèi)者服務(wù)和醫(yī)療保健設(shè)備與服務(wù)行業(yè)當(dāng)前PE低于預(yù)測(cè)PE,是A股市場(chǎng)少有的相對(duì)海外市場(chǎng)被低估的行業(yè)。

A股市場(chǎng)當(dāng)前市場(chǎng)給予了相對(duì)成熟市場(chǎng)過(guò)高估值的板塊為:家庭與個(gè)人用品、技術(shù)硬件與設(shè)備、汽車與汽車零部件、軟件與服務(wù)等GICS行業(yè)。

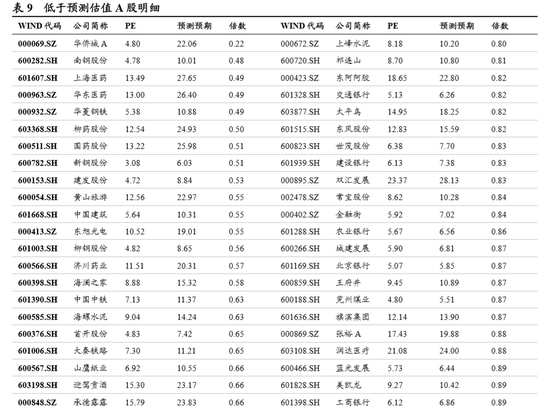

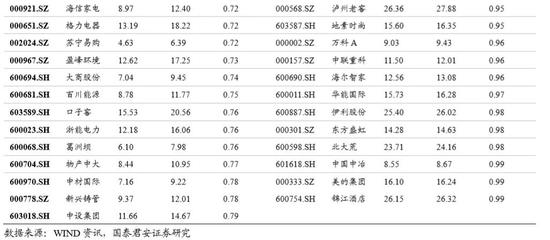

國(guó)際比較下的估值優(yōu)勢(shì)組合

估值低并不構(gòu)成個(gè)股推薦的理由,缺少定性分析容易導(dǎo)致掉入估值陷阱,但作為低估值組合整體來(lái)說(shuō),有望受益于估值修復(fù)帶來(lái)超額收益。在50億總市值以上的A股中,低于預(yù)測(cè)估值的個(gè)股共97只,其詳細(xì)名單如下表所示。

(文章來(lái)源:國(guó)泰君安)

關(guān)鍵詞: 未來(lái)A股最核心的定價(jià)要素

相關(guān)閱讀

- 萬(wàn)家、易方達(dá)、中庚基金等133家明星機(jī)構(gòu)...

- 萬(wàn)家、中歐、景順長(zhǎng)城基金等277家明星機(jī)...

- 基金經(jīng)理們有點(diǎn)焦慮?張坤、謝治宇、葛...

- 中信保誠(chéng)基金王牌產(chǎn)品單季浮虧9.87億,...

- 中庚基金“價(jià)值領(lǐng)航”三季報(bào):?jiǎn)渭咎潛p...

- 調(diào)研匯總:嘉實(shí)、興全、富國(guó)基金等80家...

- 泉果、南方、匯添富基金等236家明星機(jī)構(gòu)...

- 滬、深交易所最新回應(yīng)!關(guān)于對(duì)券商、基...

- 天治基金趙偉:市場(chǎng)整體性價(jià)比處于高位...

- 基金自購(gòu)增至25家:易方達(dá)、睿遠(yuǎn)、匯添...

- 調(diào)研匯總:匯添富、嘉實(shí)、景順長(zhǎng)城基金...

- 30只債基下調(diào)管理費(fèi),銀華、東方基金等...